立可(深圳)科技有限公司

立可(深圳)科技有限公司

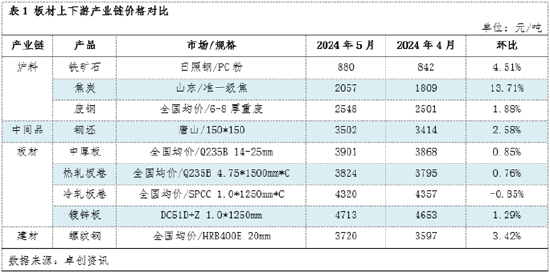

卓创资讯分析师冯俊萍

【导语】2024年5月份板材市场价格先跌后涨,月均价环比多数上涨。6月份板材市价或存下跌风险,原材料市场供需双强背景下,预计利润或主要集中于产业链上端。

从5月份板材产业链各产品运行情况来看,月均价多数环比上涨,开工率多数环比上升,利润则多数环比下降。

5月份,板材产业链价格传导逻辑:心态预期为主驱动

5月份板材月均价多数上涨,市价上涨主要出现在月中下旬,分析原因主要是期间利多消息频发,提振市场后市需求预期好转,对市场价格起到向上牵引力。其次,原材料市场价格上涨也加强了板材产品底部的成本支撑。但由于月内终端采购仍刚需为主,整体需求释放有限,市价涨至高位后即呈现续涨乏力局面,进入窄幅盘整趋势。

通过对比板材产品及其上游原材料价格走势来看,板材市场月均价环比多数上涨,炉料及中间环比皆上涨,主要相关品螺纹钢环比上涨,且涨幅大于板材各产品。其中,焦炭涨幅最大,达13.71%。详细来看,月内焦炭价格先涨后跌,上涨行情主要出现在月中上旬,分析原因一方面是上游产品焦煤价格上涨,另一方面则是钢企利润好转,高炉开工率上升,对焦炭采购需求增强。螺纹钢月均价环比涨幅较大则是由于月内利多消息主要集中于房地产领域,螺纹钢作为房地产主要消耗产品,受到较大利多提振。

板材及其上游开工率变化:板材两升两降低 主要原材料皆上升

5月板材产业链产品开工率多数上升,板材产品两升两降,主要原材料及相关品皆上升。分析原因,一方面是市场利多消息较多,提振钢企信心。另一方面是月内多数情况下,产业链各产品利润运行尚可。中厚板及镀锌板开工率环比下降则是因为钢企接单不足,被动检修、减产增多。

板材及其上游利润对比情况:主要原材料及板材产品利润多数上涨

本月原材料利润环比皆上涨,板材产品利润环比两涨两跌。分析原因,原材料焦炭利润上涨,主要是由于高炉开工提升,焦炭需求好转,带动其市场价格涨幅大于上游原材料焦煤。废钢利润上涨,也是在利多消息提振下,钢企开工积极性增强,对废钢需求增加,带动其利润空间的扩大。中间品钢坯是月内利润增幅最大的产品,一方面是因为钢企心态预期乐观,支撑钢坯售价,另一方面是相较于板材产品,钢坯去库相对顺畅,支撑其市场价格反弹动力较强。板材产品来看,冷系产品利润环比皆下跌,热系产品利润皆上涨。这与产品需求表现相关,月内利多消息主要在房地产,其主要消耗品除螺纹钢之外,即中厚板及热轧板卷,冷轧板卷及镀锌板需求量不大,因而提振有限。

预计6月份板材市场价格或震荡下跌 产业链利润仍集中于上端产品

板材市场价格来看,预计6月份行业基本面仍将呈现供大于求局面,导致月均价环比下跌。首先,供应面,6月份板材生产企业计划内检修、减产较少,从粗钢产量不得超过去年政策角度出发,1-4月份全国粗钢产量呈现同比缩减趋势,因此短期原材料粗钢供应缩量风险也不大。其次,需求面,主销区华东及华南沿海一带将迎来梅雨及台风高发季,将影响下游终端开工,对板材消耗量存缩量预期,预计板材行业供需差存放大风险,将对板材市场价格形成下行压力。

产业链利润来看,焦炭原材料焦煤价格居高不下,焦企利润不足,挺价意愿较强,且高炉开工稳中有升,炉料需求表现乐观,预计6月份原材料市场价格抗跌性大于板材,产业链利润仍将集中于上端产品。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 立可(深圳)科技有限公司